디와이파워 (210540) 국내 저평가주

2014년 (구)동양기전주식회사 유압기기사업부에서 인적분할을 통해 설립되었으며, 2015년 한국거래소 유가증권시장에 주식을 상장함.

주요사업은 건설기계장비에 적용되는 유압실린더에 대한 제조 및 판매업으로 주요 거래처는 두산인프라코어, 현대중공업 등이 있음.

동사는 굴착기, 지게차, 휠로드, 고소작업차 등 건설기계 및 중장비 에 들어가는 유압실린더를 제작하는 회사이다.

유압실린더는 무거운 장비를 들 수 있도록 힘을 실어주는 힘줄같은 역할을 하기때문에 매우 핵심적인 부품이다.

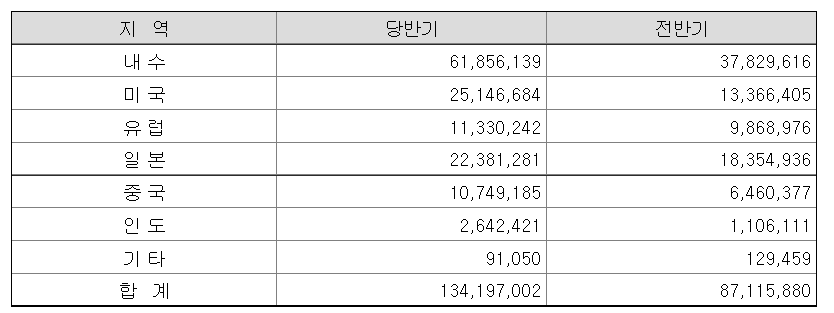

국내보다는 수출비중이 매우 높으며, 주로 미국, 유럽, 일본, 중국으로 많이 수출한다. 현재 펜데믹 현상으로 지금 인프라 투자가 주춤한데, 이는 시간문제로 보인다.

재무상태

디와이파워의 실적 및 컨센서스를 아래와 같이 확인해 보면 년간 매출액은 2017년도 부터 2020년도까지 떨어졌지만 오히려 ROE는 상승하였다. 올해는 실적이 크게 향상될 전망이며 이는 2023년까지 꾸준히 매출이 상승할것으로 예상된다. 나는 ROE(자기자본이익률)를 굉장히 중요하게 보는 사람인데, ROE 두자리 수를 유지하면서 PBR는 1배가 안될뿐 아니라 부채비율도 굉장히 낮은것을 볼 수 있다. 이는 재무적으로 매우 우량하며, 매출도 꾸준히 내는 저평가주이다.

이렇게 훌륭한 회사가 시가총액은 1,397억원 밖에 안된다.

향후 전망

앞으로 미국, 유럽, 인도 등 펜데믹 상황이 좀 나아지면 무너진 경제상황을 개선하기 위해 인프라 투자를 할것으로 보인다. 대규모 고용률 올리기 위해서는 인프라 투자를 할 수밖에 없다. 그리고 국내 건설경기도 좋아지고 있는 상황이며, 그 만큼 중장비 기계를 많이 필요할 것이다. 아래 전자공시의 가동률을 보면 가동가능시간 대비 실제가동시간이 매우 높다. 이는 야근 및 특근을 하면서 풀로 생산라인 돌리는 중이다. 건설경기가 나아지는 만큼 디와이파워의 매출은 2023년까지 걱정없어 보인다.

개인의견

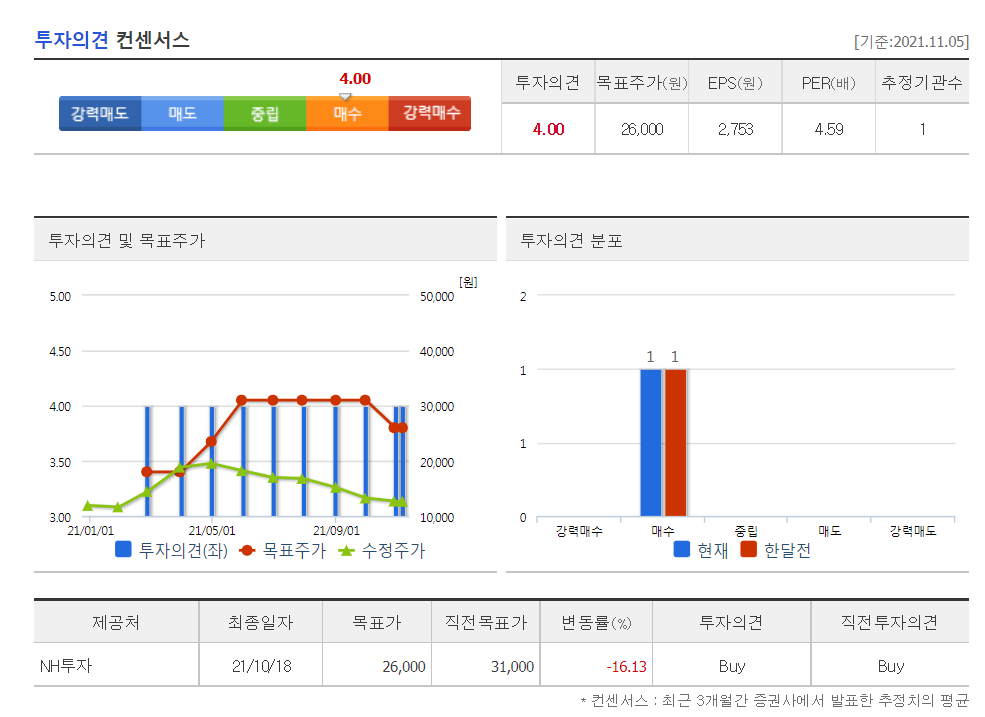

투자의견 컨센서스에 따르면 목표주가는 26,000원정도 된다.

유압기기는 보통 3월~6월 성수기, 7월~9월은 비수기로 볼 수 있으며 10월~12월은 대규모 국책사업이 완료되어 상반기보다 매출이 좀 줄어든다. 지금 주가가 상당히 조정받은 상태인데, 저점매수를 분할로 할것이다.

본 정보의 정확성에 대해 보증하지 않으며, 본 정보를 이용한 투자에 대한 책임은 해당 투자자에게 귀속됩니다.

'투자 (Investment) > 주식 (Stock)' 카테고리의 다른 글

| 하나금융지주 (086790) 국내 금융 대표 배당주 (0) | 2021.10.29 |

|---|---|

| 인선이엔티 (060150) 폐기물 대표 관련주 (1) | 2021.10.21 |